众所周知,白酒现在的龙头是茅台。它是在十几年前,从五粮液手中抢走了老大位置。而五粮液也是踩着“前辈”肩膀登顶的,这个“前辈”就是1993年就已经上市的山西汾酒(600809.SH)。

长江后浪推前浪,但汾酒这朵“前浪”并不甘心就此被拍在沙滩上,重现昔日“汾老大”的梦想仍在,三分天下要有其一。但是,在强手如林的白酒市场,汾酒这位“前前任”老大想要重返巅峰并不容易。

从资本市场来看,山西汾酒目前的表现还算对得起投资者。在茅台、五粮液等大幅回调的情况下,截至2月16日收盘,山西汾酒股价为299.16元/股,总市值3600亿元左右,相比去年380元/股时的高点回调约20%,这个跌幅远好于老大老二。

但是,投资是面向未来的艺术。在相对高企的估值、需要开拓的高端市场、接任不久的董事长等各种问题下,高速发展多年的山西汾酒是否能保持冲劲,还是让市场有些忐忑。

在经过2021年A股的核心资产抱团瓦解、白酒板块整体回调的之后,白酒股已经从“YYDS”的神坛上跌落下来。与此同时,随着最新版《白酒工业术语》、《白酒生产许可审查细则》、《关于加快现代轻工产业体系建设的指导意见》等一系列行业政策相继落地,白酒行业的发展也在酝酿新的改变。

抛开股市的涨涨跌跌,从最新版的几个文件来看,白酒企业与白酒生产的标准,都得到了相应的提高。而门槛的提高,意味着行业资源将进一步向龙头企业和头部品牌集中。

其实,随着白酒产量见顶并下滑,从2016 年的1358 万千升下降到2020 年的741万千升,“马太效应”愈发明显。据国家统计局数据,2020年全国规模以上白酒企业1040 家,比2019年减少58家,已连续三年下滑。

另一方面,对于消费者来说,随着整体消费能力的提升,“少喝酒,喝好酒”观念逐渐流行。白酒总销量下降,高端、次高端产品越来越受欢迎,呈现两极分化的态势。

从市场占有率上我们可以看出一些迹象,比如2018年至2020年,茅台市场份额从13.73%提升至16.26%,五粮液从7.46%提升至9.82%,山西汾酒从1.76%提升至2.40%。

强者恒强,这大概已经成为白酒行业的共识,而对于山西汾酒来说,这既是一个好消息,又是一个坏消息,公司在目前所处的位置上“心情复杂”。

从好的方面来说,作为昔日的“汾老大”,山西汾酒肯定属于强势品牌之一。白酒“酱浓清”三大香型,酱香看茅台,浓香看五粮液,清香的龙头就是汾酒。

经过过去几年的快速发展,2019年开始,汾酒的省外销量就已经超过山西省内,成功从地方酒企变身全国性酒企,无论是市值、营收、净利润,都处于茅台、五粮液之下第二梯队的头部。

从近几年的业绩增长来看,山西汾酒也充分享受到了行业变局带来的红利。

据1月25日山西汾酒发布的2021年年度业绩预增公告显示,预计2021年公司归母净利润52.34亿元-55.42亿元,同比增长70%-80%。2016年时,这一数据还仅为6.05亿元。

净利润6年翻9倍,即便在利润丰厚的白酒行业,这也算得上是一个奇迹了。

那么,为什么又说白酒的变局是一个坏消息呢?因为相比茅台、五粮液,汾酒还不够强,同时在全国化的道路上,还面临着头部品牌和各省地方酒企的前后夹击,想要在高端市场面临着不小的挑战。

首先从三大香型来说,清香型是最弱的一个。当然,清香型白酒也有自己的优点,比如产能建设快,但相比酱香和浓香,清香型白酒仍需要加大市场培育。

此外,汾酒在高端产品上的布局仍有所不足,截至目前有青花汾酒30·复兴版和青花汾酒40·中国龙等产品,相比飞天茅台、五粮液普五、泸州老窖·国窖1573等高端主流在品牌认可度上仍有差距。

而且,汾酒在2020年才进军千元档高端酒,晚于一众竞争对手,而要培育一个高端白酒产品,想在短期内快速见效并不容易。不要说“茅五泸”,郎酒的青花郎也已经上市20年,这都是汾酒在高端领域的劲敌。

所以,想要在“马太效应”不断强化的白酒变局中继续保持高速发展,汾酒并不轻松。这种情况下,山西汾酒未来的方向在哪里?

山西汾酒喜欢把发展战略、营销规划弄成各种数字组合,多年下来,积累了一连串的数字,比如1357、11936、62210、11233、133363、4421、13313、31+10、2+2、12345等,估计大家也很难记住这些数字代表了什么。

其实,不论什么战略规划、销售目标,归根结底,资本市场真正想看到的,还是如何保障业绩持续增长。从这个角度来看,全国化是汾酒最能吸引资本的地方,也是近年来业绩和股价大涨的根基。

在数以千计的白酒企业中,地区性酒企占据了其中的大多数,比如江苏的今世缘、山东的景芝酒、甘肃的皇台酒以及2019年之前的汾酒,都属于这个范畴。

地方性酒企虽然也可以发展得不错,但基本盘往往局限在一省或一个区域,想象空间有限。像江苏这样的白酒消费大省还可以在洋河之外撑起今世缘,山西只有3000万人口,太原人口仅300多万,汾酒只有走向全国市场,才能让资本市场另眼相看。

2019年到 2020年,山西汾酒的省外市场份额接近60%,按照公司的十四五规划,汾酒省外占比要超过70%。

目前,汾酒重点进攻的是南方市场。2021第三季度报告显示,汾酒的省外市场销售收入102.71亿元,占比59.97%,较2020年同期提升了约6个百分点。

其中,以长三角、珠三角经济带市场的开拓效果最为明显,发展了大量经销商。截至去年9月底,汾酒的省外经销商达到2694家,新增443户。目前,汾酒在全国市场的可控终端网点数量已突破100万家,这对于汾酒的全国化扩张来说,这是非常重要的基础。

但是,伴随着汾酒向全国市场的快速扩张,“后遗症”也开始暴露。

比如,2019年汾酒集团被媒体爆出“开发酒”贴牌乱象,这无疑会影响品牌力,对高端化不利。到了2020年,汾酒仍然保持高速增长,但关于汾酒营收数据的质疑逐渐显现。

2021年6月,知名投资人董宝珍曾在其个人微博连续发布对杭州、苏州汾酒专卖店的调研情况,显示称在苏州内城区共找到三家店,其中一家店已经关门,另一家店则由于经营状况不好转让给了新的经营者。

虽然这仅是董宝珍的一家之言,但也是给汾酒投资者敲响了警钟。

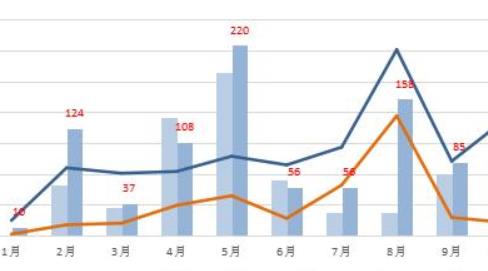

而且,数据显示,截至2021年第三季度末,山西汾酒的应收账款融资高达43.59亿元,同比增幅超过49%,而且这一数据位居行业首位,超出第二名泸州老窖近10亿元。

图片来源:同花顺

现金流方面,同期汾酒的货币资金总额为107.07亿元,低于洋河股份、泸州老窖、古井贡酒等同级别酒企,更是远低于茅台和五粮液。

其实,在白酒行业经销商囤货并非新鲜事,但凡事总要有一个度。对于强势品牌比如茅台来说,囤货的影响仍可以掌控,但对于仍在快速扩张的汾酒来说,品牌培育时间相对较短,如果经销商过度囤货,一旦出现抛售,势必对品牌造成冲击。

但是,在“三分天下有其一”的总目标下,在资本市场的期待中,山西汾酒必须保持快速增长,出现的问题,只有在快速发展的过程中去解决。

也就是在这个时候,为山西汾酒重新崛起立下大功劳的董事长李秋喜到龄退休,给汾酒的未来蒙上了一层不确定性。对此,资本市场的反应也十分剧烈,在传出消息之后的第一个交易日即去年12月16日,山西汾酒盘中一度跌停。

那么,应该如何看待“换帅”之后的山西汾酒呢?我们接着往下看。

在李秋喜退休的几天前,2021年12月13日,他公开了汾酒面临的三大主要矛盾:一是改革形势大踏步前进与员工思想认识不足的矛盾;二是营销端高速发展与供给端产能储能支撑不足的矛盾;三是汾酒业绩快速增长与管理能力不足的矛盾。

离职之际指出这些问题,或许在李秋喜看来,在目前的关键节点上,山西汾酒仍然需要大刀阔斧的改革。

对于山西汾酒来说,李秋喜堪称“救火队长”,曾两次带领汾酒走出困境,其本人也具有很强的企业家精神,个性鲜明,勇于开拓,所以在离任之际造成市场大幅动荡。

对于继任者袁茂青来说,接在这样一位优秀的前任之后,压力不小。当然,也有观点认为,袁清茂拥有丰富的履历和政界资源,或许能给山西汾酒带来更广阔的视野。而李秋喜虽然退休了,山西汾酒的核心团队仍然稳定。

从此后两个月的股价走势来看,山西汾酒已经逐渐走出了李秋喜退休带来的冲击,不断收复失地。

从机构持仓来看,目前山西汾酒仍是资金的重点选项之一。截至去年三季报,持仓机构数量为402家,排名在“茅五泸”之后。这一数据似乎也显示出,汾酒想要获得更多的机构加持,还是要在高端产品上寻求突破。对此,申万宏源认为2022年是汾酒青花30复兴版运作的关键之年,青花30复兴版会站稳高端占位。

而从估值上看,山西汾酒可以说是受到了市场优待。截至2月16日收盘,公司动态PE在55倍左右,静态PE甚至达到117倍,在众多白酒品牌中尤为突出。

这一方面显示出,市场对山西汾酒保持高速发展仍有相当的信心,6年净利润翻9倍的“奇迹”仍有希望得到延续。但另一方面,高估值带来的压力也不容小觑。毕竟,“股价太高是上市公司最大的利空”。

在节点财经看来,山西汾酒需要在高估值、高速增长和高质量发展这“三高”之间保持平衡,这是长期稳定发展的保障。资本市场肯给出高出同行的估值,自然是想看到更为漂亮的业绩数据,但这不应该以牺牲增长质量为代价。

在袁清茂履新不久后的首次讲话中,高质量发展就成为核心关键词之一。可见,汾酒管理层有着清醒的认识,而这应该是汾酒和投资者都希望看到的结果,至于能不能成功挑战茅台、五粮液,似乎并不是那么重要。

关键词: 山西汾酒

牙膏行业属于无门槛供给 抗

牙膏行业属于无门槛供给 抗

多家老字号餐厅推出主题创意

多家老字号餐厅推出主题创意

网约配送员职业化成长 骑士

网约配送员职业化成长 骑士

1月份CPI数据:全国居民消费

1月份CPI数据:全国居民消费

金融机构存贷款稳步增长 楼

金融机构存贷款稳步增长 楼

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

25年间对厨艺精益求精 覃师

25年间对厨艺精益求精 覃师

48小时点击排行

48小时点击排行